退休族投資ETF的四點建議

2025-06-07 劉兆安(大錢先生) 1,404

媒體以「ETF申購量/成交量」作為報導的主軸,評比ETF的「人氣」與「市場表現」,對退休族而言,看這些報導挑選ETF可能的誤導有哪些?又該怎麼挑選適合的ETF?

根據《投資金律》中的四大支柱理論、歷史、心理、產業面向來做檢視討論。《投資金律》是大錢先生認為所有投資書籍中,最值得所有投資人再三細讀的一本書!

一、申購量大並不完全等於投資價值(Pillar 1:投資理論)

申購量大代表市場活躍、流動性佳,這點雖有其事實基礎,但未說明的是:成交熱絡並不代表該ETF具備長期報酬的優勢。退休族投資最核心的目的是「穩健與可預期的現金流」,而不是追逐市場的熱度。應以ETF的「成分股品質」、「殖利率的可持續性」、「追蹤誤差」等基本面作為選擇依據。

二、流行主題的炒作,容易落入「行為的偏差」(Pillar 3:心理)

以「配息創高、人氣居冠」作為亮點,容易誘發退休族心理偏誤。

● 過度自信:認為高人氣代表穩賺。

● 近因偏誤:近期高配息就等於未來也穩定。

● 羊群效應:看到大家買進就跟風買進。

如《投資金律》強調的:「高報酬背後常伴隨高風險,錯誤的投資行為是致命陷阱。」

三、忽略歷史教訓與產業風險(Pillar 2:歷史)

高配息ETF常因市場波動、景氣循環而調整配息政策。媒體報導不會提到該檔ETF是否具備長期股利穩定能力或者成分股是否集中於高波動產業。

退休族若依賴此類ETF作為固定收入來源,若遇配息中斷或大幅波動,將直接衝擊生活現金流與退休計畫。

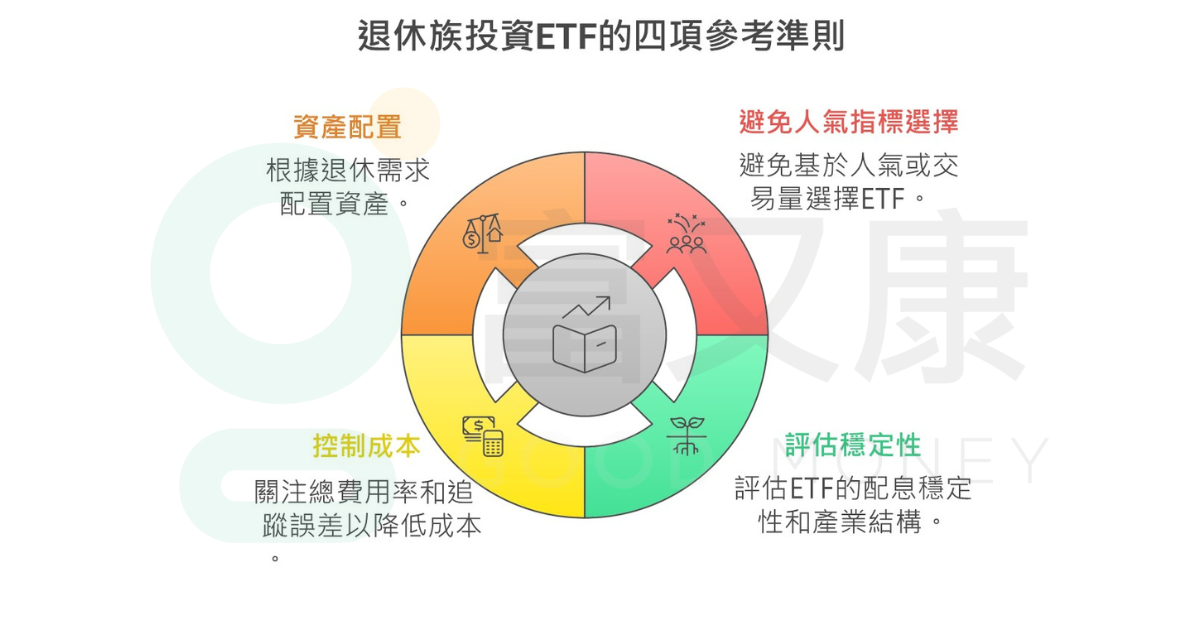

四、退休族投資ETF的四點建議

1.不要以人氣、成交量作為主選標準。

2.需要評估ETF的配息穩定性、成分股產業結構。

退休族依賴穩定現金流支應生活,穩定配息是關鍵要素。年配息率高但來源不明或盈餘不足以支持,可能難以持久,退休族需警惕「高息陷阱」。分散是避免風險的基本原則,過度集中將增加系統性的風險,與退休需求不符。

3.關注總費用率(TER)與追蹤誤差,控制長期投資成本

退休投資是長期行為,高費用會侵蝕報酬,追蹤誤差(ETF實際報酬與追蹤指數的落差)過大,代表ETF操作效率不佳,不利長期回報預測。

4.依照退休需求配置資產,可以採取「收益型+穩定成長」雙軌策略

退休投資組合應兼顧波動度與實質購買力,應評估「可持續的現金流」與「總報酬平衡」,長壽風險下,追求穩定現金流與成本效率遠比短期報酬更關鍵。

一、本網站內所有資料之著作權、所有權與智慧財產權,包括內容、文字、圖片、聲音、影像、軟體等均為富又康所有或經各著作財產權人同意合法使用。

二、非經同意,禁止下載、複製、轉載等行為。