投資型的保單稅務

2023-01-31 劉兆安(大錢先生) 3,548

保險相關給付應否課稅的問題,這幾年來經常成為報紙的新聞。壽險從業人員及保戶也都被此困擾,正所謂「計劃趕不上變化」,對於規劃保單的方法須隨著時空環境的改變做調整,才能避免事後被稅捐機關要求補稅及罰款。

投資型保單稅務,可以從二方面來認識課稅規範:

不同帳戶的課稅方式

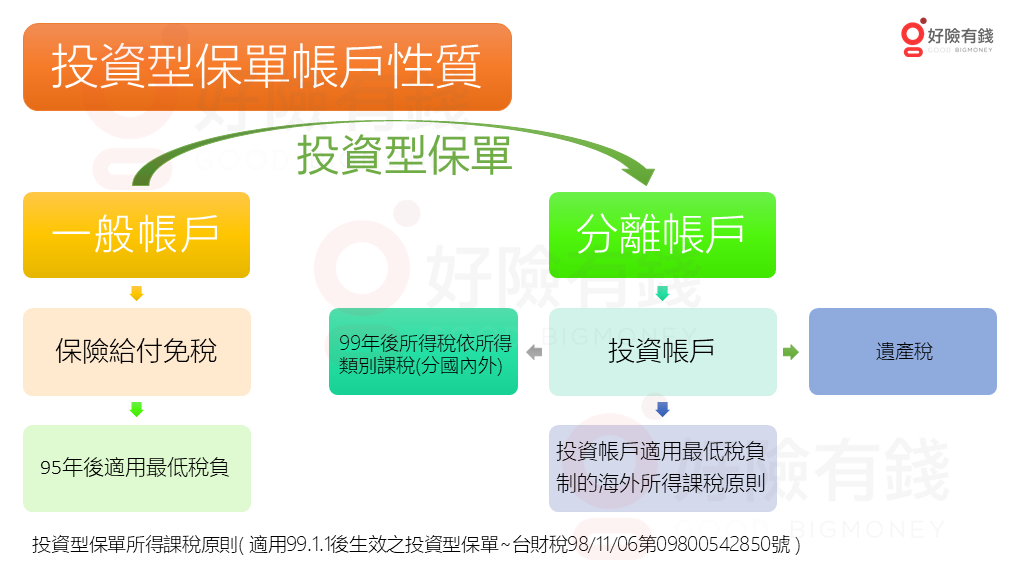

從帳戶的分類來看,投資型保單設有兩個帳戶,即「一般帳戶」及「分離帳戶」,投資的金額置於分離帳戶與保險公司的一般帳戶分開。財政部在98年11月6日發佈解釋令,針對99年1月1日後所訂立的投資型保單契約,投資帳戶的收益及孳息計入要保人的所得課徵所得稅,對於課稅前已經成立的投資型保單,則不溯及既往不適用新的課稅原則及內容,而一般帳戶即依95年1月1日起實施的所得基本稅額條例之規定。

一般帳戶

95年1月1日之後保單

受益人與要保人非屬同一人之人壽保險及年金保險給付中,屬於死亡給付部分,一申報戶全年合計數在3,330萬元以下者,免予計入基本所得額;超過3,330萬元者,其死亡給付以扣除3,330萬元後之餘額計入基本所得額。

分離帳戶

99年1月1日起生效的投資型保單

投資產生收益,在扣除成本及必要費用後,都要在收益發生年度對要保人課稅。只要是99年開始生效的保單,投資收益如果是海外投資所得,例如境外基金,就要納入最低稅負制中的海外所得計算,若是國內貨幣帳戶等國內收益,利息就必須納入綜合所得稅計算。

(適用99.1.1後生效之投資型保單~台財稅98/11/06第09800542850號)

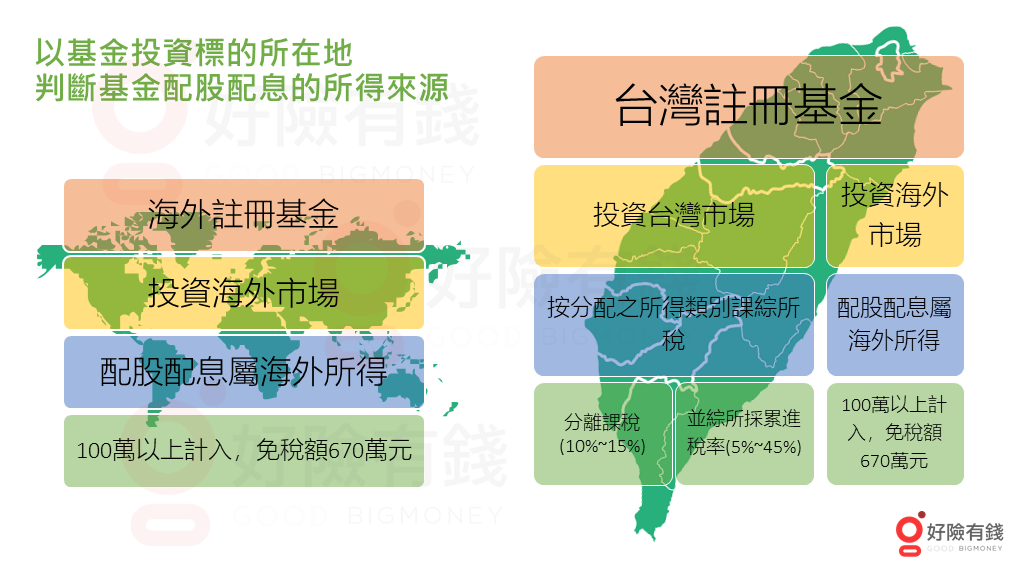

分離帳戶中,依註冊地來辨識境內與境外基金(類全委也是以子基金為判斷基準),其課稅方式說明如下:

境內基金(註冊地台灣)

資本利得完全免稅(個人證券交易所得稅停徵)。

投資國內市場之配股配息依所得類別課綜所稅(儲蓄特別扣除額,每戶每年27萬)及二代健保補充保費。

投資海外市場之配股配息屬最低稅負制,每一申報戶全年海外所得合計數未達新臺幣100萬元者,免予計入。在新臺幣100萬元以上者,全數計入。

境外基金(註冊地海外)

依最低稅負制。

資本利得及配股配息,每一申報戶全年海外所得合計數未達新臺幣100萬元者,免予計入。在新臺幣100萬元以上者,全數計入。

基本稅額為基本所得額減除新臺幣670萬元後的餘額乘以20%稅率,因此,申報戶的基本所得額在新臺幣670萬元以下者,沒有繳納基本稅額的問題。

附註:「所得基本稅額條例」自民國95年1月1日起施行,凡是中華民國境內居住之個人(自然人:在境內有戶籍且經常居住在境內者)及營利事業(有固定營業場所及營業代理人),應依該條例規定申報繳納基本稅額。

針對不同要保人/被保險人/受益人相關稅務的說明

1. 95.1.1日以後保單適用最低稅負制,要保人與受益人不同時,人壽保險及年金保險給付中,屬於「死亡給付」部分,同一申報戶全年合計數在3,330萬元以下者,免予計入基本所得額;超過3,330萬元者,其死亡給付以扣除3,330萬元後之餘額計入基本所得額。

註 : 最低稅負制免稅額調增至750萬、保險死亡給付免稅額度調增至3,740萬,2025年5月報稅適用。

2.要保人與受益人不同,人壽保險及年金保險的「生存給付」須同時 列入要保人的贈與稅以及受益人的個人基本所得額中計算。

3. 要保人或受益人的變更須列入當年度贈與額度計算贈與稅。

4. 要保人與被保險人不同,要保人死亡視為其遺產。

5. 要保人:父親,被保險人:母親,受益人:女兒,三者不同時。

被保險人身故之死亡保險金,視為父親對小孩當年度總贈與額度課贈與稅。

參酌保險法第111條第1項規定,因要保人享有處分保險利益之權利。要保人(爸爸)為他人(媽媽)承保之保單,核屬要保人具有財產價值之權利,當保險事故發生時,受益人(女兒)取得保險給付,核屬要保人(爸爸)無償給予受益人(女兒)。是項取得保險給付之權利,即屬前揭遺產及贈與稅法所稱之贈與。

一、本網站內所有資料之著作權、所有權與智慧財產權,包括內容、文字、圖片、聲音、影像、軟體等均為富又康所有或經各著作財產權人同意合法使用。

二、非經同意,禁止下載、複製、轉載等行為。