老後住哪?以房養老、存退休金成為新的課題!

2025-05-11 王冠樺(Grace) 2,684

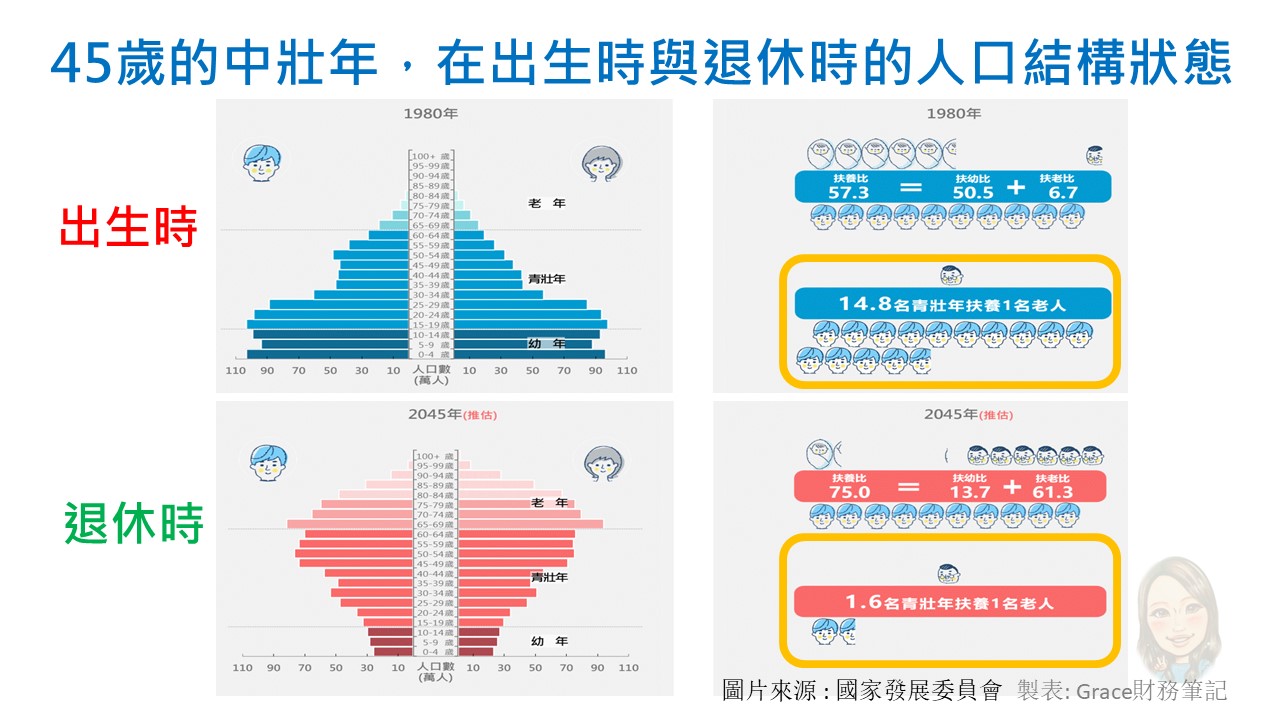

2025年台灣正式邁入超高齡社會,每5人就有1位超過65歲。過去,我們多與家人一起終老,但隨著家戶人口減少、單身與無子化的成長。當老後到來,住哪裡、誰照顧自己?成了我們需要思考與面對的課題。

老後住哪裡?

隨著台灣人口老化加速,傳統由家人照護的「在宅終老」模式正在改變。隨著少子化、單身化、家庭結構改變下,我們越來越常聽到身邊的人說:「老了,應該就是自己照顧自己吧。」老後的醫療、照護與居住問題,不再是家庭中自然解決的事,而是需要我們提前思考與規劃的。

「退休後要住哪裡?」成了一個準備退休時,必要的思考問題。

其中,「移居養生村」也成為越來越多人考慮的選項。養生村不僅提供居住空間,還有健康管理、生活協助、醫療支援,讓年長後能夠有尊嚴、有品質地生活。但想住進去,需要的不只是期望而已,更需要我們實際的財務準備。

( 表格試算 : 以長庚養生村入住做為試算,並加計2%通膨。)

小王:提早規劃、以房養老、住養生村

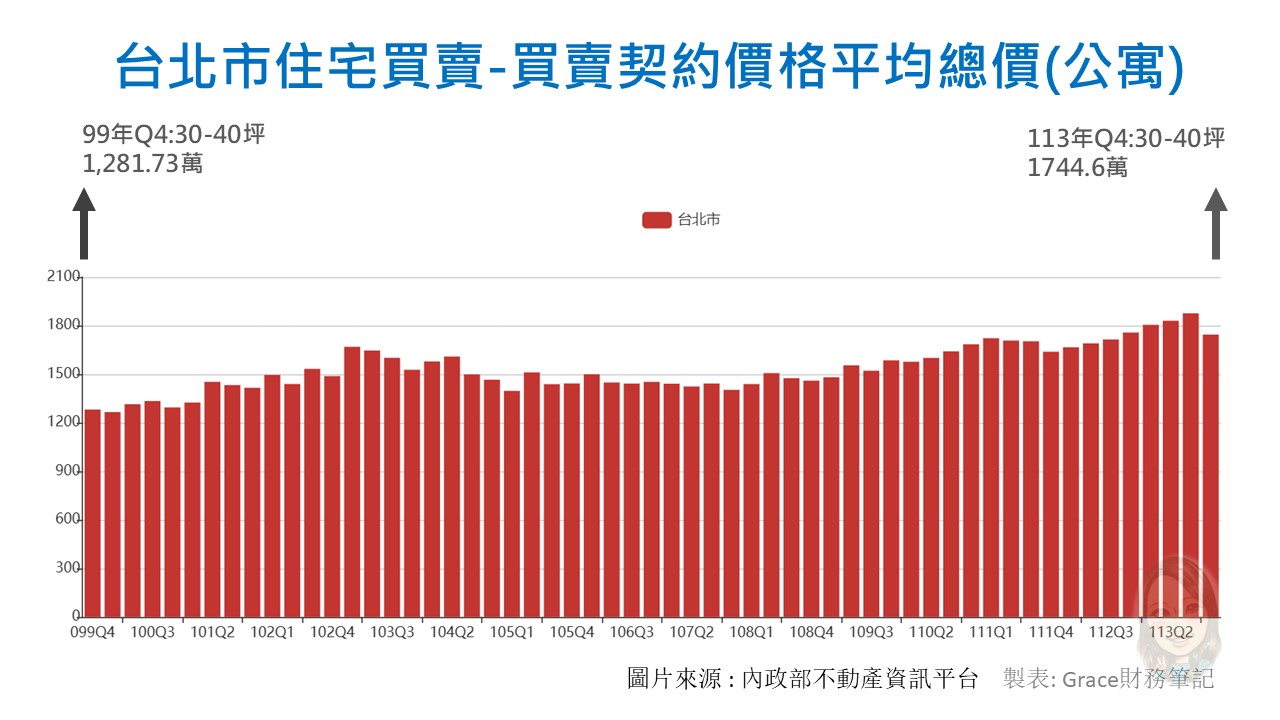

40歲單身的小王,是業務工作者,收入波動大,所以他早意識到需要提早為理財做準備。13年前,他在台北父母家附近購置了一間36坪的公寓,當時房價約1200萬元,每月房貸支出約28500元,約占他當時收入的40%。雖然壓力不小,但小王審慎評估自己的支出與收入成長性後,認為未來2-3年內可將房貸壓力降至收入的30%以下,因此毅然決定購屋。

小王購屋時(民國99年第四季),台北公寓平均價 1282萬。現在(民國113年第四季),台北公寓平均價 1745萬,13年來台北市公寓的平均漲幅為36%。而小王購買的所在地中山區房價則漲幅更為驚人,因附近有公園、學校、捷運、醫院等完善設施,相近的公寓目前市價已達3550萬左右。13年來,小王的資產價值大幅成長,搭配這些年理財的累積約500萬元,他已為未來退休生活打下堅實的基礎。

不過,目前小王房貸還有17年未清償,若想入住養生村(通常需60歲以上),小王必須繼續穩定還款房貸,並持續累積資產,更需要維持自己身體的健康(養身村入住的條件之一)。未來退休時,他可以選擇賣屋養老、以房養老或者租屋養老,將資產轉為支付養生村所需的入住費與生活費。由小王的實例中也印證了,提早規劃、穩健理財,即使單身族也能自在地迎接自己的退休生活。

小陳:投資0050,準備退休資金

小陳也是40歲單身,目前名下沒有不動產,手上有180萬元的資產。他開始擔心:「我這樣下去,老了會不會沒地方住?」

經過諮詢後得知小陳年收入約80萬~110萬元,他過去沒有特別的理財與投資,若依照理財十分法重新釐定他的收支分配,則分別每年生活支出為48萬元、理財支出為24萬元、風險轉嫁支出為8萬元。在諮詢後,小陳為自己做了一個調整收支的決定。

小陳的收支調整計畫:

● 生活支出:每年48萬元 → 調整為36萬元。

● 理財儲蓄:每年24萬元 → 增加到36萬元。

● 風險轉嫁(保險):每年8萬元。

● 年終獎金:額外投資或留作孝親、旅遊基金。

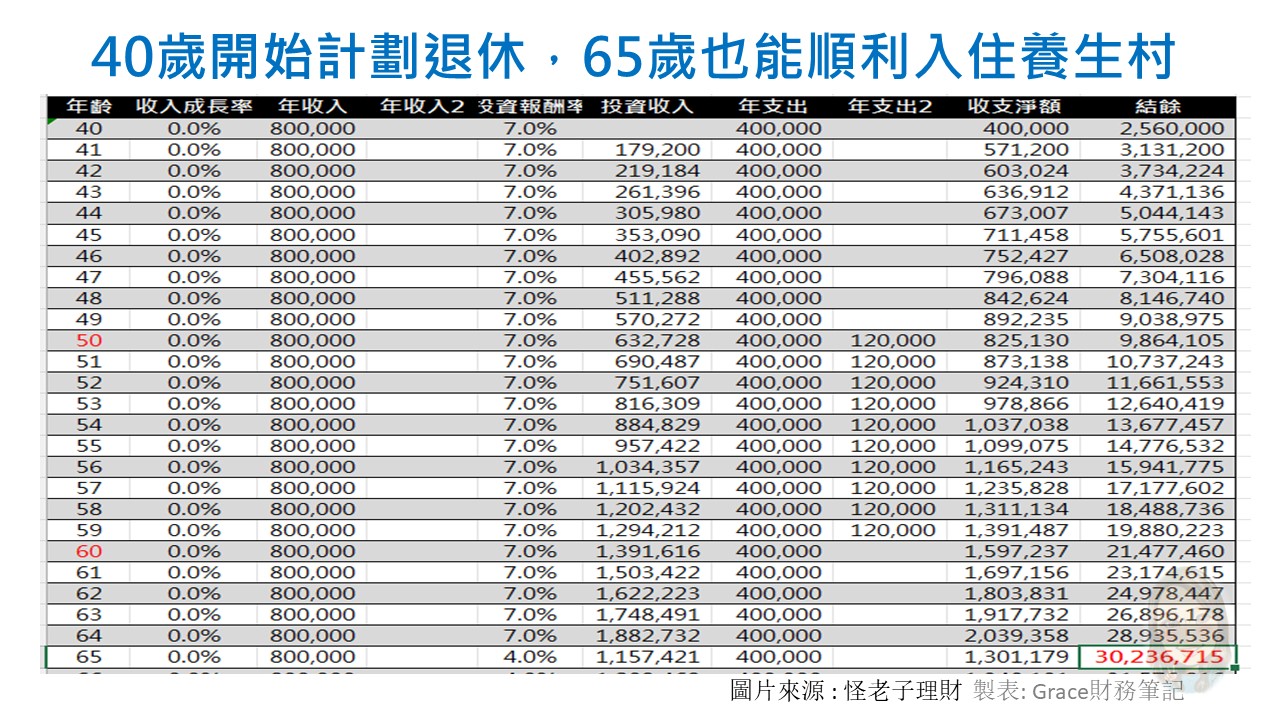

因過去他沒有理財投資的經驗,他選擇定期定額投入台灣50(0050)這樣的指數型ETF,預期年報酬率7%。同時,也考量通膨保守估計2%,讓資產成長能追上生活成本。再25年後的預估成果(65歲退休時),累積資產約可達成3023萬元。退休後,以4%年投資報酬率計算繼續投資,每年可提領資金支付養生村費用與生活費用。讓小陳不用擔心晚年的費用,同時還能保有一定的生活品質。

( 延伸閱讀:退休到底多少才夠?;達成退休金的5步指南 )

Grace的小提醒

提早準備退休金,入住養生村的關鍵四步驟 :

1、設定明確的退休計畫與目標 :

幾歲退休?想住什麼型態的居住環境?居住環境與生活的費用怎麼算?

2、訂立長期儲蓄與投資計劃 :

定期定額投資、善用複利效應以累積資產。

3、持續執行與定期檢視調整 :

每年年底檢視理財狀況與成長、必要時調整退休金累積的策略。

4、維持健康的身體 :

沒有健康,財務的準備將失去意義,更無法入住夢想的養生村(入住的必要條件之一)。

單身也好,有婚也好,提早準備,退休生活就能自由選擇。是要窮養自己,還是富養自己?取決於我們今天的行動!從今天開始,為自己選擇一個充滿有尊嚴的老後生活吧!

一、本網站內所有資料之著作權、所有權與智慧財產權,包括內容、文字、圖片、聲音、影像、軟體等均為富又康所有或經各著作財產權人同意合法使用。

二、非經同意,禁止下載、複製、轉載等行為。