更好的安排中高齡的現金流,避免老年貧窮-台光電子演講內容

2026-01-11 劉兆安(大錢先生) 1,459

根據遠見超高齡社會大調查,高達 93.5% 的國人擔心老後醫療開銷超出預期, 86.7% 的人則憂慮難以因應長壽生活帶來的資金缺口,而77.9% 的受訪者擔心的是投資風險。

隨著醫療科技的日新月異,人類正式跨入「百歲時代」,台灣也在 2025 年邁入「超高齡社會」。然而,長壽雖然是一種生命的喜悅,卻也為中高齡族群帶來前所未有的財務挑戰。

近期因受邀至台光電子分享,就此提出我們的觀點與建議。

不必尋找「神奇數字」,真正的答案在你的收支帳戶

在演講中,有人舉手問我的問題是:「老師,退休金到底要存 1500 萬還是 2000 萬才夠?」退休規劃最危險的一步,就是拿別人的標準來衡量自己的人生。

雖然學術上有許多公式計算,但「比較」往往是理財最大的殺手。國外的一項研究指出:只要社區裡有人中樂透,鄰居的破產機率就會上升,因為人們會不自覺地模仿他人的消費。理財真正的勝利,是戰勝與人比較的慾望。退休規劃的第一步不是看外面計算給你的標準,而是靜下心來,建立一個完全符合自己生活價值觀的財務目標。

退休醫療規劃可從家族遺傳、年齡到身體健康考量

根據遠見調查,有 93.5% 的國人擔憂醫療開銷比想像中大,位居老後財務擔憂之首。

要準確評估這筆費用,必須將家族遺傳與病史列為首要指標,若家族中有癌症、心血管疾病等相關病史,醫療預備金應提高,以因應可能的長期標靶療法或長照需求。此外,年齡與目前的身體健康狀態(是否有三高、慢性病等「亞健康」徵兆)也是決定醫療準備金多寡的關鍵。中高風險者應隨年齡增長增加準備,以填補自費手術或高階醫材(如達文西手術、人工關節)的資金缺口。

綜合考量生理機能與家族風險,並透過帳戶分類管理準備,才能在追求百歲人生的同時,擁有一道堅實的醫療的護城河。

投資致勝的關鍵不是選股,而是你從不關心的「資產配置」

Brinson, Hood, Beebower等人在美國知名期刊Financial Analysts’ Journal發表對分析美國 91 支大型退休基金的長期績效,試圖找出決定投資成敗的關鍵因素。結果令人吃驚:

●資產配置 (Asset Allocation): 決定了 91.5% 的投資表現差異。

●選股 (Stock Selection): 僅佔 4.6%。

●擇時 (Market Timing): 僅佔 1.8%。

透過不同資產(如股票與債券)之間進行策略性分配與定期再平衡,這種投資組合能有效降低單一市場的劇烈波動風險,並穩定地捕捉不同經濟週期下的增長機會,這才是長期穩健獲利的精髓。

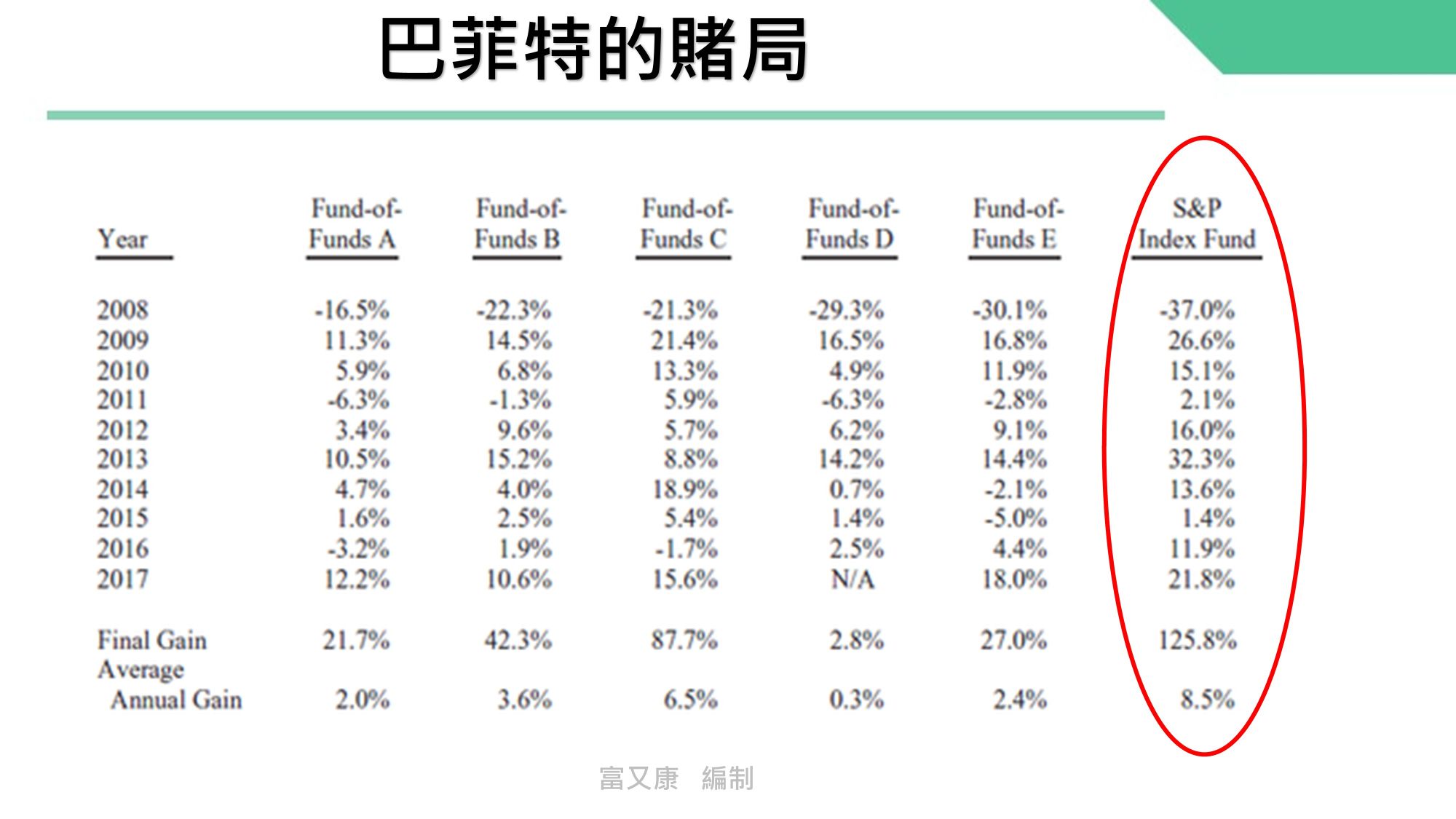

如果學術研究還不夠有說服力,那麼股神巴菲特用真金白銀下的一場賭局,就為「簡單就是力量」提供了最佳佐證。

巴菲特曾公開打賭,他認為在十年期間(2008-2017),一個完全不用大腦、只追蹤美國市場表現的低成本 S&P 500 指數型基金,其績效將會勝過由專家團隊精挑細選、主動管理的五支組合式基金 (funds-of-funds)。

十年後,結果揭曉:

●S&P 500 指數型基金: 平均年化報酬率 8.5%,十年總報酬率高達 125.8%。

●五支專家管理的基金: 平均年化報酬率僅介於 0.3% 至 6.5% 之間,遠遠落後於簡單的指數投資。

這場賭局給了所有追求複雜投資策略的人很好的啓發。對大多數人而言,與其費心猜測市場、挑選個股,不如採取一種紀律化、長期持有、低成本的被動式投資策略。一條最簡單的路,往往才是通往財富最有效的康莊大道。

退休的財務風險,可能來自自己

一個真實故事,配偶驟然離世,留下了價值數千萬的股票,但另一半完全不知情,每天還在忍受工作壓力,只因擔心家庭收入不夠。更糟的是,面臨高額遺產稅卻無法事前準備,陷入坐擁金山卻動彈不得的困境。

這提醒我們,退休財務至少要讓配偶或信賴的人知道你的財富全貌。在保有隱私的同時,也應考慮「意外和明天,不知道哪個先到」的風險,事先為家人建立一道最堅實的守護網。

最強大的退休投資,不在股票市場

一個幸福的退休生活,金錢只是基礎,而非全部。最強大的退休投資,其實是「身心健康」與「社交生活」。規律運動不只是強身,更是為了省下未來高昂的長照費用。持續與人互動、維持社交連結,則是預防失智與失能最有效的方法。透過投資健康與人際關係,根本上降低了晚年最大的潛在開支,這才是最高明的退休智慧。

結語: 退休,是一門財務與人生的平衡藝術

真正的富足是財務上的安穩與生活上的圓滿並存。退休規劃不只是數字的加減乘除,更是讓我們在下半場活得更自在!

一、本網站內所有資料之著作權、所有權與智慧財產權,包括內容、文字、圖片、聲音、影像、軟體等均為富又康所有或經各著作財產權人同意合法使用。

二、非經同意,禁止下載、複製、轉載等行為。